La transformación digital es un proceso que está revolucionando todas las industrias, y el sector bancario no es la excepción. En este contexto, el marco de trabajo de BIAN se ha convertido en una herramienta esencial para los bancos que buscan alinearse con las mejores prácticas y estándares internacionales.

BIAN es una asociación sin fines de lucro que promueve la adopción de un marco de arquitectura empresarial estándar para permitir la interoperabilidad entre los bancos y otros actores del ecosistema financiero. Este marco de trabajo proporciona un lenguaje común que facilita la comunicación y la colaboración entre los diferentes equipos y departamentos de un banco.

La adopción de BIAN puede traer numerosos beneficios para un banco en su proceso de transformación digital. Entre ellos, la posibilidad de reducir costos y tiempos de implementación, mejorar la eficiencia operativa, y facilitar la integración de nuevas tecnologías y servicios.

Para iniciar un proyecto de alineación con BIAN, se recomienda seguir los siguientes pasos básicos:

- Entender el Marco de Trabajo BIAN: El primer paso es familiarizarse con el marco de trabajo BIAN, sus principios y su lenguaje. Esto permitirá entender cómo se pueden aplicar sus recomendaciones en el contexto específico del banco.

- Realizar un Diagnóstico de la Situación Actual: Antes de iniciar cualquier cambio, es importante entender la situación actual del banco. Esto implica analizar su arquitectura empresarial, sus procesos, sus sistemas y su tecnología.

- Definir la Visión y los Objetivos: Una vez que se entiende la situación actual, se debe definir la visión y los objetivos que se quieren alcanzar con la transformación digital. Estos deben estar alineados con la estrategia general del banco.

- Diseñar la Arquitectura Objetivo: Con la visión y los objetivos definidos, se puede diseñar la arquitectura objetivo. Esta debe ser una arquitectura flexible y escalable que permita la integración de nuevas tecnologías y servicios.

- Planificar e Implementar el Cambio: Finalmente, se debe planificar e implementar el cambio. Esto implica definir un plan de acción, asignar responsabilidades, y gestionar los riesgos y los recursos.

Arquitectura Objetivo

Por supuesto, al diseñar la arquitectura objetivo, es fundamental utilizar como referencia el Landscape, el Modelo de Objetos de Negocio (BOM) y la Cadena de Valor de BIAN.

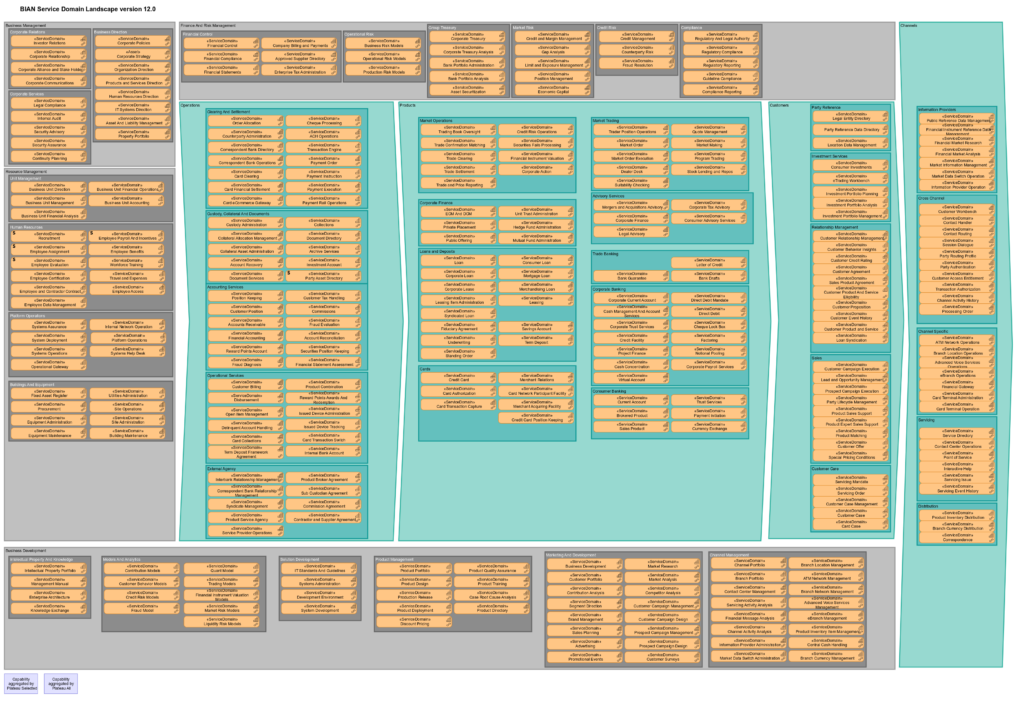

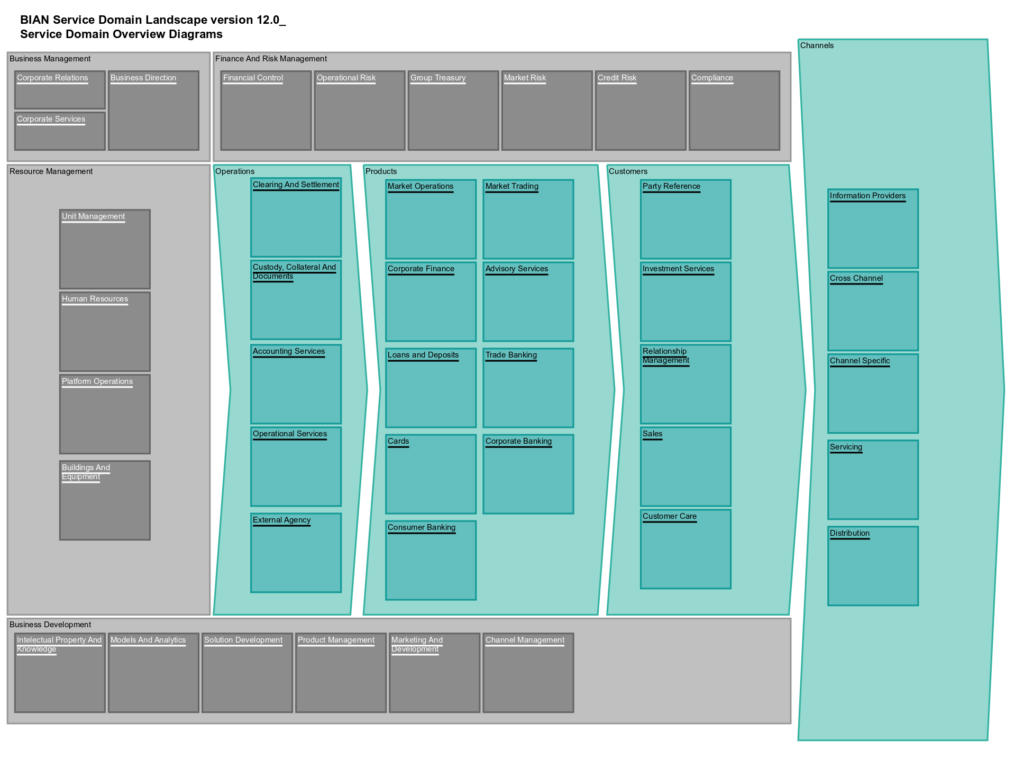

Landscape

El Landscape de BIAN proporciona una visión completa de los servicios bancarios y su interrelación. Este mapa de servicios es una herramienta valiosa para identificar las áreas de oportunidad y los puntos de integración en la arquitectura del banco.

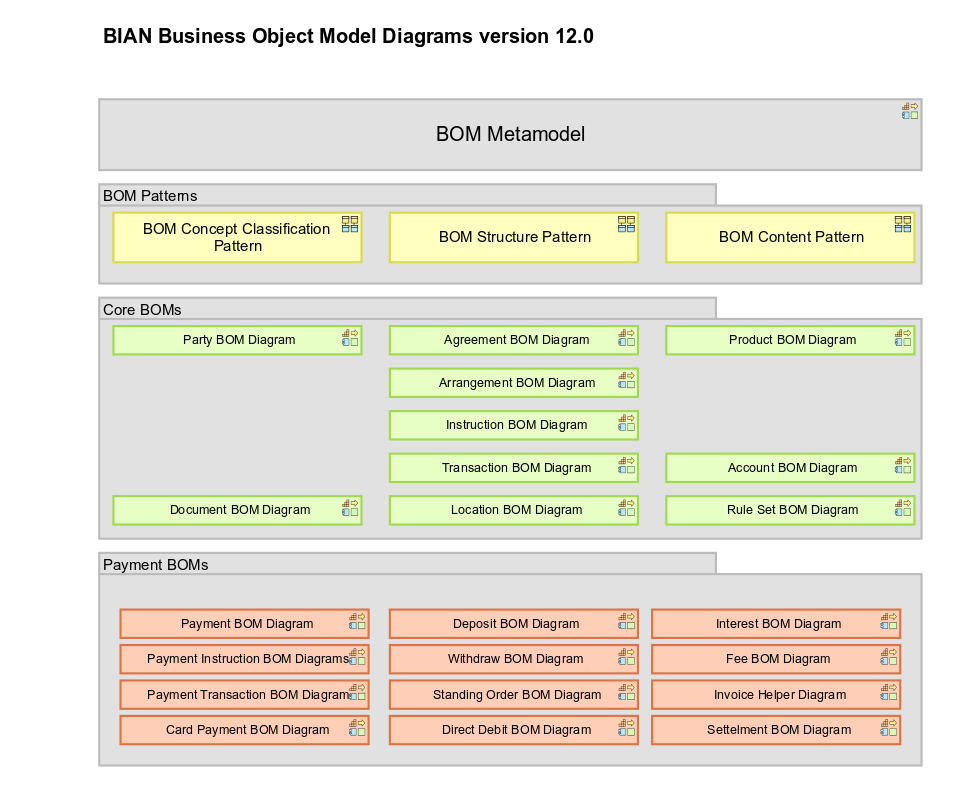

BOM (Business Object Model)

El Modelo de Objetos de Negocio (BOM) de BIAN es un modelo detallado que describe las entidades de negocio en el sector bancario y sus relaciones. Este modelo puede ser utilizado como una guía para diseñar la estructura de datos del banco y asegurar que se cubren todos los aspectos del negocio. Hay una lista grande de referencia que se recomienda mirar directamente en BIAN.

Escenarios de Negocio

Los escenarios de Negocio son una lista de casos de uso típicos del modelo de BIAN, a corte de este post se tiene la siguiente lista:

- Bank Relations (Relaciones Bancarias): Este escenario se centra en la gestión de las relaciones entre el banco y sus contrapartes, incluyendo otros bancos, reguladores y grandes clientes institucionales.

- Business Development (Desarrollo de Negocios): Involucra actividades estratégicas para identificar y aprovechar nuevas oportunidades de negocio, expandir la oferta de productos y servicios, y fortalecer la presencia en el mercado.

- Card Products (Productos de Tarjetas): Abarca la gestión del ciclo de vida de los productos de tarjetas, desde la emisión y administración de tarjetas de crédito y débito hasta la gestión de transacciones y el control de fraudes.

- Channels (Canales): Trata sobre la administración de los diversos canales a través de los cuales los clientes interactúan con el banco, como sucursales, cajeros automáticos, banca en línea, móvil y centros de llamadas.

- Corporate Banking Products (Productos de Banca Corporativa): Se enfoca en los productos y servicios específicos para clientes corporativos, incluyendo préstamos comerciales, servicios de tesorería, gestión de efectivo y soluciones de financiamiento.

- Corporate Finance (Finanzas Corporativas): Incluye actividades relacionadas con la financiación empresarial, fusiones y adquisiciones, estructuración de capital y asesoramiento financiero para grandes corporaciones.

- Lending (Préstamos): Abarca la gestión del ciclo de vida de los préstamos, desde la originación y el procesamiento hasta la administración y el cobro de créditos personales y comerciales.

- Payments (Pagos): Enfocado en la gestión de sistemas y procesos de pagos, incluyendo transferencias electrónicas, procesamiento de pagos, liquidación y reconciliación.

- Product and Price (Producto y Precio): Trata sobre la definición, desarrollo, gestión y optimización de productos y precios para satisfacer las necesidades del mercado y maximizar la rentabilidad.

- Retail Banking and Consumer (Banca Minorista y de Consumo): Se enfoca en los productos y servicios dirigidos a clientes individuales, como cuentas de ahorro, préstamos personales, hipotecas y productos de inversión minorista.

- Wealth (Gestión de Patrimonios): Abarca la gestión de patrimonios para clientes de alto valor, incluyendo servicios de asesoramiento financiero, gestión de inversiones y planificación patrimonial.

- Generally Usable Scenario Snippets (Fragmentos de Escenarios de Uso General): Proporciona componentes y fragmentos de escenarios que son aplicables de manera general a múltiples contextos y pueden ser reutilizados en diferentes escenarios de negocio.

- Coreless 3.0 Business Scenarios (Escenarios de Negocio Coreless 3.0): Trata sobre la implementación de una arquitectura bancaria sin núcleo central (coreless), promoviendo una estructura modular donde las capacidades del banco se integran a través de servicios y APIs.(En construcción)

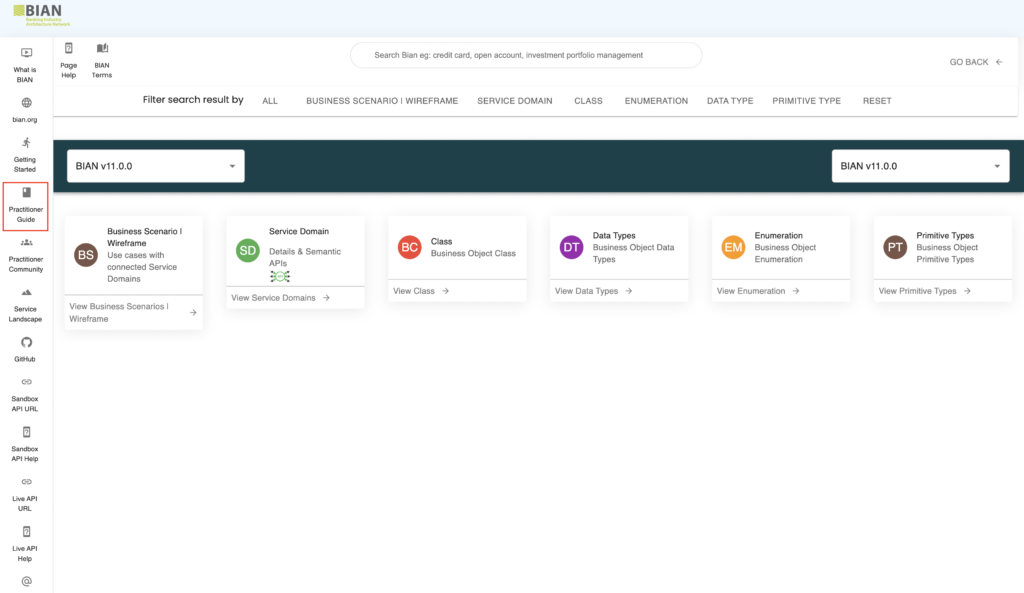

Catalogo Web APIs

finalmente esta el Catalogo de API Semánticas, un catalogo completo de contratos de integración propuestos para el sector bancario. Se tiene un repositorio en git, y una aplicación dedicada para facilitar la navegación. También incluye documentación de las entidades de negocio utilizas en las API.

Conclusión

Al utilizar estas herramientas de BIAN, se puede diseñar una arquitectura objetivo que sea coherente, completa y alineada con las mejores prácticas del sector bancario. Esto facilitará la integración de nuevas tecnologías y servicios, y permitirá al banco ser más eficiente y competitivo en el mercado digital.

Nota: El post esta basado en la Version 12 de BIAN

Referencias

https://bian.org/servicelandscape-12-0-0/views/view_51705.html

https://bian.org/servicelandscape-12-0-0/index.html

https://github.com/bian-official/public

https://portal.bian.org/dashboard

https://bian.org/wp-content/uploads/2020/10/BIAN-Semantic-API-Pactitioner-Guide-V8.1-FINAL.pdf